コストダウンの強い味方「原価計算」

もっと利益を出したい、取引先企業から厳しいコストダウン要請があるなど、様々な理由から多くの企業がコストダウンに取り組んでいるかと思います。しかし、「効率的にコストダウンするにはどこから手を付ければいいのだろう?」「コストダウンの取り組みをしているのに、なかなか成果が上がらない」、などの悩みを持たれている経営者の方は多いのではないでしょうか。

そこで、効率的なコストダウンに力を発揮するのが原価計算です。今まで何となくやっていたコストダウンが、どの製品の、どのコストから削減すると効果がありそうだ、という部分が見えてきて、目標を持ったコストダウンができるようになります。今回は、原価計算がコストダウンの効率化に、どのように活用できるのかをご紹介したいと思います。

まず、コストとの戦いは新規製品の受注段階から始まります。新製品の価格を見積もる時に、従来製品の原価実績などを把握せずに見積価格を出してしまうと、赤字で製品を作る羽目になりかねません。その後、いくら製造段階でコストダウンに取り組んでも、赤字を解消するのは難しくなります。まずは従来製品の製造原価を把握して、その原価を参考に正確な原価見積をしましょう。

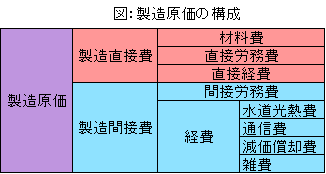

製造が始まってからは、図にあるような製造原価の構成を見ながら、より効果の高い部分に的を絞ってコストダウンを進めます。例えば、材料費率が90%の製品に対して、材料費を削減する対策と、作業時間を削減する対策とでは、材料費削減がよりコストダウンに効果が高い可能性があります。製造原価を把握することで、製品別にどこに重点を置けば効率的にコストダウンできるのか、的を絞ることが出来るのです。

コストダウンの手法としては、材料費率の高い製品では材料の仕入れ価格低減や、歩留まり率を高める、不良率を低減するなどで、材料費を削減します。直接労務費率が高い製品には、工程分析や動作分析で作業を改善し、生産効率を高めて1台当たりにかかる作業員の作業時間を削減します。設備償却費率が高い製品には、段取り作業の効率化や予防保全による設備の故障回避など、いかに設備稼働率を高めるかが、よりコストダウンに効果を発揮します。

原価計算をしていない場合は、まずは製品別の原価計算を始めてみてください。原価計算をしているけれどコストダウンに活用していない場合は、是非コストダウンに活用して、特定のコストに的を絞った効率的なコストダウンを実践してみてください。

相澤博久